2022-01-26 15:51:58 中国财经观察网 来源:网络 阅读量:13713 会员投稿

互联网医疗行业在2021年迎来了“大考”。政策端迎来新的一波监管;龙头上市公司股价承压;落地的互联网医院中,也有不少仍处于“僵尸”状态。互联网医疗行业,在2022年,还“香”吗?

2020年被称为“互联网医疗发展元年”,疫情的出现,推动了国内互联网医疗行业极速爆发。据国家卫健委规划信息司统计,疫情防控期间,国家卫健委属管医院互联网诊疗人次比2019年同期增长17倍,部分第三方平台互联网诊疗咨询量增长20多倍。

然而,在2021年,伴随着疫情常态化、公立医院线下能力恢复,供给端线上诊疗的严肃性受到关注,需求端用户的线上就医习惯仍待改变,政策端互联网医疗也迎来了新一波的“监管”。

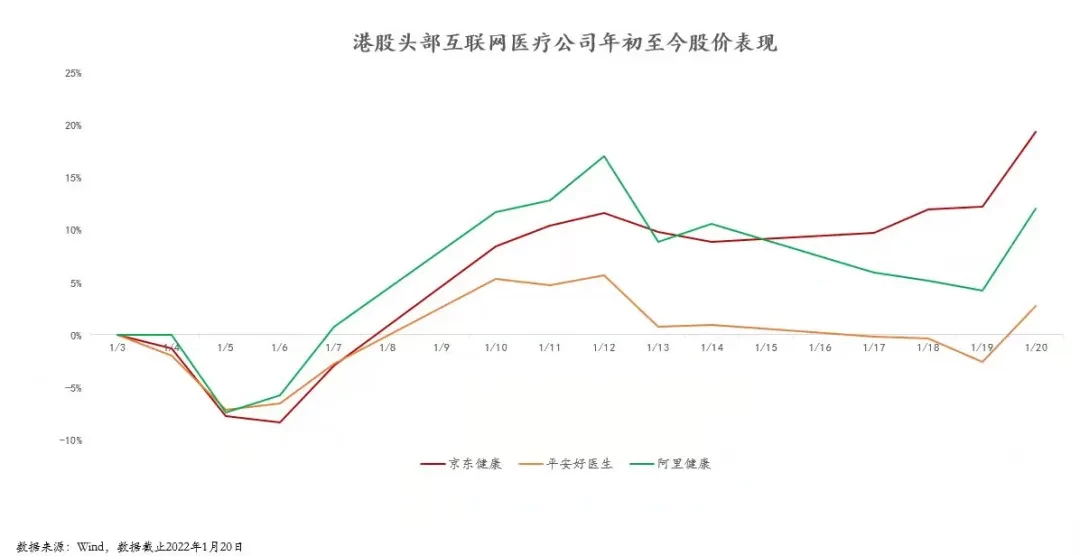

在资本市场上,即使是有“母体”输血的阿里健康、京东健康、平安好医生等互联网医疗巨头,也不免股价承压,年内平均跌幅近70%。

2021年互联网医疗“不香”了吗?这个赛道的业务和产业投资逻辑变了吗?2022年,这个行业又将迎来哪些新的期待?

-01-

互联网医疗“不香”了吗?

从2011年以来,业内各企业纷纷启动了互联网医疗的“流量”争夺战。2014年起,随着腾讯、平安、阿里等巨头以各种方式大步迈进,互联网医疗业态快速发展。

2015年,中国第一家互联网医院——乌镇互联网医院揭牌,在随后的几年里,因为出身和基础能力的差异,以互联网医院为代表的互联网医疗行业逐渐形成了三条细分赛道:数字医疗服务、医药电商、健康咨询;并逐步形成了挂号预约、在线问诊、慢病管理等业务形态。但是,互联网医疗也一时间变得“包罗万象”,百花齐放的各种业态让行业人士都“一头雾水”。

2018年,国务院办公厅颁布《关于促进“互联网+医疗健康”发展的意见》,互联网医院获得“准生证”;国家卫计委出台了三个管理办法和管理规范,互联网医疗有了“护身符”。2020年,疫情爆发后,国家对于互联网医疗的发展也给出了更为明确的支持态度。

但在行业获得极大发展的背后,不少问题也随之出现。截至2021年6月23日,全国已建成互联网医院超过1600家,但其中也有不少成为“摆设”。不少互联网医院,尤其是众多公立实体医院紧急上马的互联网医院,大部分仍处于数据难以共享的状态,运营时成了“烂尾楼”,优质医疗资源难以共用;虽有国家政策鼓励,但全国大部分省市的互联网诊疗并未接通医保,如何提升用户付费意愿、实现商业化等问题也依旧棘手。

“超九成互联网医院处于建而不用或浅尝辄止的‘僵尸状态’。”2021年5月21日,国家远程医疗与互联网医学中心办公室主任、中日友好医院发展办主任卢清君在论坛上表示。

2021年10月26日,国家卫健委发布《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》(下称《意见稿》),则对行业边界进行了新的厘定。

这些因素给行业也不可避免地带来了冲击。

自2021年2月以来,阿里健康、京东健康、平安好医生互联网医疗三巨头出现了股价持续下跌,市值蒸发总和超过7000亿港元。

互联网医疗,真的“不香”了吗?

事实上,2021年,整个互联网医疗所经历的是一次挑战与机遇并存的价值回归。纵观互联网医疗的发展史,整个行业就是在不断探索与试错中走来。而每一次考验都使得行业变得更加成熟稳健。

在资本层面,市场仍然对整个行业看好。资本市场上,截至2021年12月31日,共有6家互联网医疗企业在港交所挂牌上市,其中5家IPO募资金额共510.21亿港元,平均每家IPO募资超过85.04亿港元。

(图源:瑞恩资本公众号)

再看港股市场,经历了2021年深度回调的港股,2022年初以来正受到各路资金的积极追捧:公司密集回购、多只港股ETF份额出现大比例增长、南向资金稳步流入。其中,互联网医疗板块持续拉升,涨势明显。机构表示,战略性看好优质港股的配置良机。

在政策层面,《意见稿》的出台,厘定了原本模糊的互联网医疗边界,打破了“医、药、技”不清晰的局面,指明了“严肃医疗服务”的发展方向,整个行业也将因此迎来价值重估和新的发展机遇。

-02-

互联网医疗的新期待是什么?

(图源:视觉中国)

《意见稿》出台,一方面让“医归医,药归药,技术归技术”;另一方面,也让互联网医疗重回到“医疗服务”的本质上。监管细则明确了互联网医疗的“三不为”,为行业的发展划出边界、标定本质。

不为药企销售工具。《意见稿》指出,“医疗卫生人员的个人收入不得与药品和医学检查收入相挂钩”“医生不得指定地点购买药品和耗材”,这意味着,将互联网诊疗与药品销售行为进行“隔离”。

一直以来,医药电商,作为行业的细分赛道之一,因其出色的营收贡献,成为不少企业中的主要业务。在“三巨头”中,阿里健康的医药电商业务收入就占到了总营收的九成以上。

然而,即使是阿里健康也在发生着改变。2021年8月,阿里健康统筹了“医鹿APP+支付宝医疗健康频道”在线平台,包括疫苗、体检、核酸检测、口腔、心理、护理等医疗服务,尽管这部分业务的创收能力还无法比拟医药电商,但是业务语境的转变,足以看出阿里健康对回归互联网医疗本质的努力。

与此同时,好大夫在线曾公开说自己不卖药。数字医疗平台微医的探索实践则进一步表明,在医药电商以外,医疗服务的商业逻辑也能走通——以医保统筹区为单位建设“数字健共体”,与包括医保在内的多元化支付方联动,用数字化手段提升支付方效率,在供给侧通过数字化慢病管理、药耗集中采购等降低服务交付成本,实现医疗服务从按项目付费到按病种付费的升级。

不为创业者的融资概念。互联网医疗的发展需要长期的积累和基础设施建设。《意见稿》出台,明确了以医疗为核心,从医疗的严肃性出发,确保服务安全和质量,这利好于原本就注重数字医疗服务的严肃医疗平台,而另一些不符合监管要求的平台或将面临重塑。

透明和规范的监管政策,无疑提高了行业的准入门槛。这使得从业者不仅要有线下实体医疗机构作为合规的业务支撑,还必须建立一整套完善的运营、管理、服务、安全技术等互联网医疗服务流程及与之匹配的数字基础设施,因地制宜铺设“管网”,才能真正融入医疗服务体系,并为用户提供严肃、专业的医疗和健康维护服务。

不为大医院时髦摆设。《意见稿》指出,“医师接诊前需进行实名认证,确保由本人接诊”,“患者就诊时应当提供具有明确诊断的病历资料”。这意味着,互联网诊疗将要与实体机构提供的诊疗服务做到最大限度的“同质”。

当《意见稿》正式实施后,将会助力实现三大设想:互联网诊疗服务标准统一、数据互联互通共享、医保基金支付互联网诊疗。可是,要实现这三大设想,不仅需要《意见稿》在理论层面的指导,也需要具备“医+药+保+数”多维能力的互联网医疗行业玩家在现实层面的实施推进。

中国医药信息学会电子病历与电子健康档案专业委员会主任委员陈金雄曾表示,互联网医疗要真正发挥作用,一定要更好、更正确地理解其本质,互联网医疗绝不仅仅是简简单单地把线下的业务移到线上。

可以看到,行业的发展逻辑和用户需求是十分明确的,而互联网是工具,能促成效率提升和服务创新,底层需要的都是数字化能力,数字化必须与机制的创新结合起来才能更好的发挥效果。因此,只有在医疗、医药、医保的数字化上积累量变,并在体制机制上实现三者的联动,为大医院缓解压力,为基层医疗机构提升能力,为支付侧提升效率,服务模式和服务质量才能有看得见的改变。

2021年9月底,三明市政府印发《三明市实施“六大工程”推进医改再出发行动方案》的通知,其中表示,为推动“三明医改”再出发,强调将完善全民健康管护体系等工程。

不久之后,2021年10月8日,国务院医改领导小组印发《关于深入推广福建省三明市经验 深化医药卫生体制改革的实施意见》,更是强调各省份需要结合实际细化、完善、推广“三明医改”经验的措施要求。

“三明医改”3.0阶段,正式进入从“以治病为中心”转向“以健康为中心”。沿着三明医改的顶层设计方向,发挥数字技术优势,构建“以健康为中心”的健康管护组织,这或许正是2022年的行业新期待。

-03-

数字化的健康管护组织如何长成?

(图源:来源于网络,侵删)

其实,早在“三明医改”初现成效时,各地就已据群众健康需求、结合当地医疗资源布局特点,不断在探索、发展具有自身特色的资源整合模式。

以天津的探索实践为例,2020年由天津微医互联网医院牵头、协同天津市267家基层医疗卫生机构共同组建“天津市基层数字健共体”,通过落地云管理、云服务、云药房、云检查“四朵云”平台数字化赋能基层,提供诊前、诊中、诊后全流程医疗和健康维护服务,逐渐构建起以健康为中心的高效健康管护体系,落实健康责任制。

基于数字化平台,“健共体”联动基层医院,规范管理路径,以慢病管理为切入点,探索建立起医保“整体打包付费”“按人头/按病种付费”等支付方式,落实“结余留用、超支不补”的绩效约束机制。

数据显示,经过一年多实践,健共体内试点基层医疗机构糖尿病患者规范管理率达76.68%;对管理患者样本进行分析则显示,血糖达标率提升了21.58%;而已落地按人头付费的基层医疗机构医保结余率达到16%-31%。

三明医改“操盘手”詹积富曾表示:“天津正在建设的数字健共体,由互联网医院牵头组建紧密型医联体,建立起以家庭医生签约为核心,以慢病管理为抓手的‘健康责任制’。这实际上就是三明医改3.0的目标,相关的实践经验具有良好的示范效应,成效值得关注。”

而在天津“数字健共体”实践的背后,对应的则是“医+药+保+数”的能力体系支撑。作为牵头建设运营者,在“医”的方面,微医在全国各地已拥有32家互联网医院;在“药”方面,微医拥有海西医药交易中心;“保”的层面,微医有18家互联网医院打通了医保支付;“数”的层面,微医打通了数字医疗基础设施,形成包括互联网医院建设、医保智能监控、数字慢病管理系统以及智能终端等软硬一体的数字化能力。

可以看到,聚焦底层逻辑变革的数字医疗将成为行业突破天花板的真正期待。而对于整个互联网医疗行业来说,其增长逻辑、基本面一直没有变,给行业、用户带来的价值没有减。在经历过2021年这一波“去伪存真”之后,行业将拥有更好的发展环境。互联网带给产业的变革从来不是一蹴而就,而是静水流深,真正在做行业底层革新才能为行业交付真正的价值。

展望2022,互联网医疗行业将更加趋于规范化、理性化发展,价值坚守者用过往的坚持将换来市场的回报。

下载财经观察客户端