2022-05-09 17:38:33 中国财经观察网 来源:网络 阅读量:12304 会员投稿

——风险偏好或将企稳,稳步调整配置重心

观点摘要:

受疫情冲击,宏观数据走弱,国内经济增速不及预期。3月以来疫情快速扩散,国内开工物流均受阻,其中占全国GDP40%左右的珠三角和长三角地区受到的影响最为严重,PMI指数超季节性回落。

换个角度来看,严峻的经济形势也增加了后续政策的想象空间,无论是3月份召开的全国两会、金融委专题会议,还是4月底召开的中央政治局会议,都充分认识到当前经济金融形势。5月4日,一行两会同日发声,研究部署了政治局会议精神的具体贯彻措施。利好政策加码可期,市场信心重塑可待。

一.基本面形势回顾

2022年一季度GDP同比增长4.8%,较去年四季度有所回升。从环比上看,一季度GDP环比增长1.3%,略低于去年四季度水平,经济运行基本保持平稳。其中,1-2月经济增长态势良好,但由于本土疫情发散较快,冲击了中下游产业,线下消费受到抑制,叠加俄乌冲突事件影响,3月经济数据表现一般。展望2022年二季度,随着疫情冲击边际降低,宽松的财税政策支持实体企业恢复生产,未来经济增速将逐步改善。

4月29日,中央政治局会议围绕防住疫情、稳住经济、安全发展三大方面,对于当前疫情防控政策、宏观政策、房地产、平台经济和资本市场等方面作出重要决策部署,释放一系列重磅信号,提振了市场信心。

生产端:保供稳价促生产修复

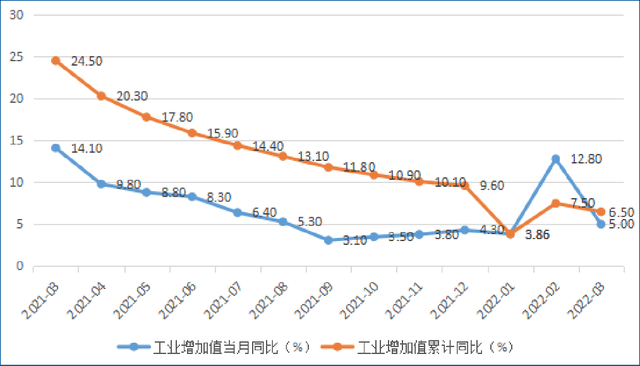

3月份,规模以上工业增加值同比实际增长5%。从环比看,3月份,规模以上工业增加值较1-2月下降2.5%。2022年一季度,工业增加值累计同比增长6.5%,较1-2月的7.5%小幅下降。俄乌冲突叠加多地疫情发散,推高了企业运营成本,部分物流系统陷入瘫痪,干扰了供应链的正常运行。从结构上来看,由于大宗价格持续上升,上游企业有所回暖,但中下游企业仍有较大的经营压力。

疫情防控与经济社会发展要高效统筹。政治局会议指出,一是坚持动态清零:坚持外防输入、内防反弹,显现出“不躺平”的战疫决心;二是要确保交通物流畅通,确保产业供应链、抗疫保供企业、关键基础设施等方面正常运转。这是当务之急,也是重中之重。

消费端:下好扩大内需这盘棋

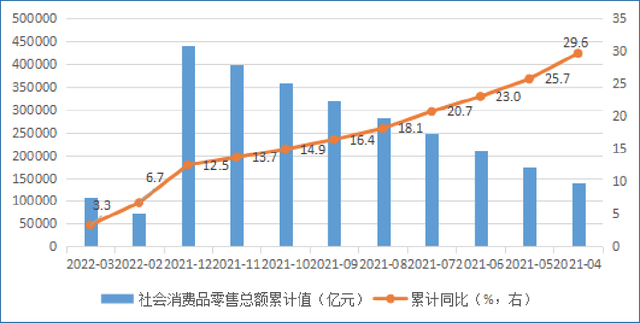

2022年一季度,社会消费品零售总额10.87万亿元,比上年增长3.3%,较1-2月的6.7%有明显下降。3月份,社会消费品零售总额34,233亿元,同比下降3.53%,其中,除汽车以外的消费品零售额为30,560亿元,同比下降3.0%。

从总量来看,社会消费品零售总额增速下滑,主要是因为疫情抑制企业生产和居民消费,内需不足;从结构上来看,必选消费仍旧稳定,但可选消费相对弱势;此外,居民可支配收入持续走弱,消费压力较大。

扩大内需要投资与消费打好组合拳。政治局会议对此指出,要全面加强基础设施建设,调动中央和地方两地积极性,稳定经济增长;同时发挥消费对经济循环的牵引带动作用,千方百计稳住市场主体,对于受疫情影响冲击严重的行业、中小微企业和个体工商户等,实施一揽子帮扶政策,促进消费改善。

此外,近期受美国加息缩表和地缘政治因素等影响,外资有所流出。会议指出要坚持扩大高水平对外开放,积极回应外资企业来华营商便利等诉求,稳住外贸外资基本盘,对于吸引外资长期投资中国、坚定投资信心,释放积极信号。

政策端:抓紧谋划增量政策工具

政治局会议提出,要抓紧谋划增量政策工具。一是实施好退税减税降费等政策:加快落地,直达实体经济,助理企业纾困,稳就业保民生;二是强调用好货币政策工具:鼓励加大宏观政策调节力度,“稳”字当头,以“我”为主,应对好内外部形势变化,扶持企业发展;三是稳步推进股票发行注册制改革:证监会牵头完善市场机制建设,引导社保、养老、信托、保险和理财等长期资金入市投资。四是出台支持平台经济规范健康发展的具体措施:释放信号化解城投等平台型企业的债务危机,提升投资者信心。五是支持各地从当地实际出发完善房地产政策:支持刚性和改善性住房需求,优化商品房预售资金监管,促进房地产市场平稳健康发展。从房企经营和房地产投资角度,释放了利好信号。

二.市场回顾与投资建议

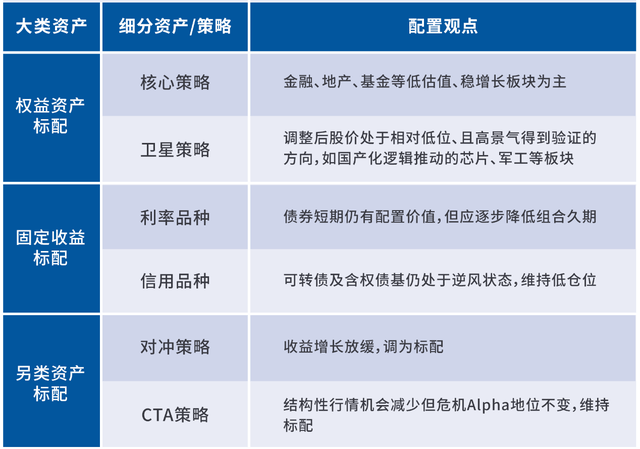

(一)权益资产:维持标配

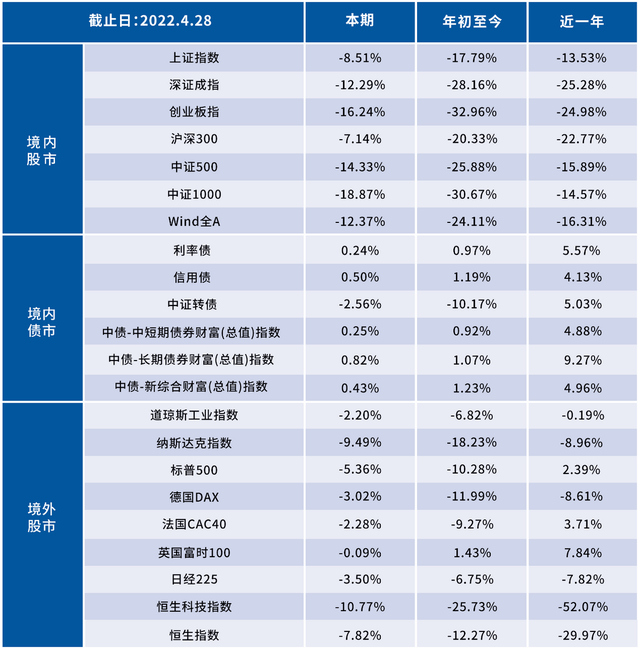

年初至今,万得全A指数已跌去约1/4。但事实上,大量上市公司基本面并没有恶化,反而业绩呈现稳步增长态势。近期的下行压力主要来自于稳增长政策不及预期、疫情发展态势严峻、美联储加息缩表导致外资回流、部分基金理财等产品赎回减仓等原因。

其中,我们也可以看到一些积极向好的变化:国际形势有缓和迹象,俄乌冲突衍生的地缘政治风险边际冲击下降;政策担忧减弱,金融委定调谨慎出台收缩政策,连续发布了降准、降低外汇准备金、降低股票交易过户费等积极政策,证监会积极推进中概股稳定运行,中央政治局会议、国常会等高级别会议更是紧锣密鼓制定计划继续促经济稳金融,市场可拭目以待。观察目前的市场,A股政策底已现,正处于磨底阶段,三大指数均进入价值区间,深证成指与创业板指的估值水平已进入近十年低位,股债性价比、风险溢价等指标均显示A股具备配置价值。

行业方面,我们看好以下板块:(1)以金融、地产、基建为代表的低估值、稳增长板块的持续行情;(2)具有稳定分红收益,以及较好防御属性、能对冲下行压力的高股息板块;(3)调整后股价处于相对低位、且高景气得到验证的方向,如国产化逻辑推动的芯片以及军工板块;(4)疫情受损有望修复的食品饮料、旅游酒店等稳增长后周期的消费板块。

当前,中央动态清零的目标坚定不移,我国奥密克戎灭活疫苗也刚刚获得药监局临床批件,即将进入临床试验阶段,虽然距离上市仍需一定时间,但对提振国民信心有积极影响;此外今年GDP增速目标仍保持5.5%不变,我们有理由加大对激励性政策的期待。当前权益市场的估值已处于低位,相信随着疫情好转、经济基本面改善,权益市场将逐渐走出反弹乃至反转的行情,当前建议均衡配置。

(二)固定收益资产:维持标配

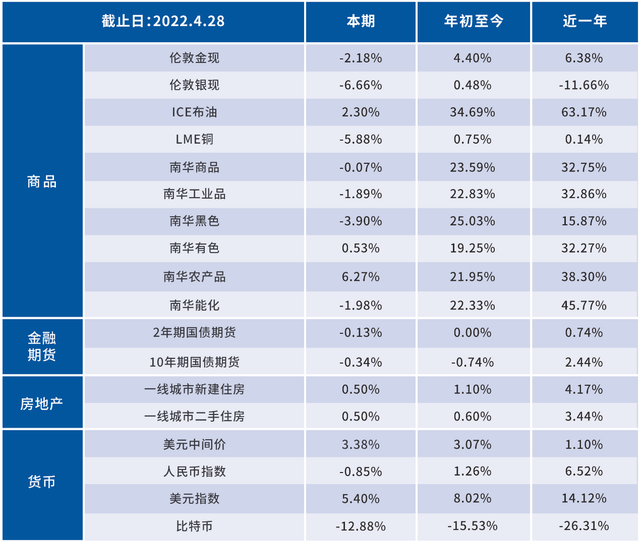

十年期国债到期收益率于4月7日触底,收2.7449%,随后震荡上升,4月27日报收2.8398%,较3月31日上升5个bp,十年期国开债到期收益率运行稳定,4月27日报收3.0244%,较3月31日下降1个bp。

海外方面,美国货币紧缩政策前期预期较为充分,对国内债市冲击相对有限,且效应边际递减;国内的宽松政策支持力度则持续加大,且在金融市场大幅波动的背景下资金面很难收紧。此外,财政支出加快,市场资金流动性得到改善,同时当前银行间的资金尚未有效流向实体,央行维持资金宽裕的诉求短期不变。

值得关注的是,央行于2022年4月25日下调金融机构存款准备金率0.25个百分点,主要目的是增加金融机构长期稳定资金来源、支持中小微企业恢复生产、降低社会综合融资成本。尽管此次降准幅度低于市场预期,但政策大方向依然是宽松不变的。

综上,考虑到财税政策支持力度加大,货币政策宽松预期不改,实体企业融资需求较大,宽货币向宽信用传导或将持续发力,另外股市大跌使得市场风险偏好下降,或有部分资金从股市流向债市,因此债市短期忧虑较小。但是,如果资管产品面临申购赎回需求,可将一部分仓位替换为货币基金,以保有高流动性。

(三)另类资产:由超配调整为标配

量化策略前三个月表现较为突出,进入四月后股票中性策略和CTA策略整体增速放缓,从管理人角度来看分化形势也更明显,优秀的管理人依然可以收获正收益,而大部分管理人则以负收益收官四月。

截至目前,我们另类投资的收益令人欣慰。中性策略的平均绝对收益在5%左右,而CTA收益将实现双倍收益。

总结来说,另类资产在当前时点调整为标配,未来将拓宽新的策略维度。

三.资产配置观点与2022年5月投资方向总结

关于建信信托

建信信托是中国建设银行投资控股的非银行金融机构,自2010年成立以来已发展成为业界领先的信托公司,聚焦投资银行、资产管理和财富管理三大转型业务方向,致力于真诚服务投资者、服务实体经济、服务民生,打造一流全能型资管机构。至2020年底,公司受托管理资产总规模1.5万亿元。

下载财经观察客户端